FA analitikájában kell megjelenjen, az adó könyvelése december havi. Számla hiányában az előzetesen felszámított ÁFA egyéb követelésként nem. Miként néz ki a behajthatatlan követelés könyvelése?

A követelés behajthatatlanná válásakor a korábban elszámolt értékvesztést a követelés. Ha a cég nem jelentette be a követelését a felszámolónak, akkor a behajthatatlanná válás jogcíme bíróság előtt nem érvényesíthető követelés.

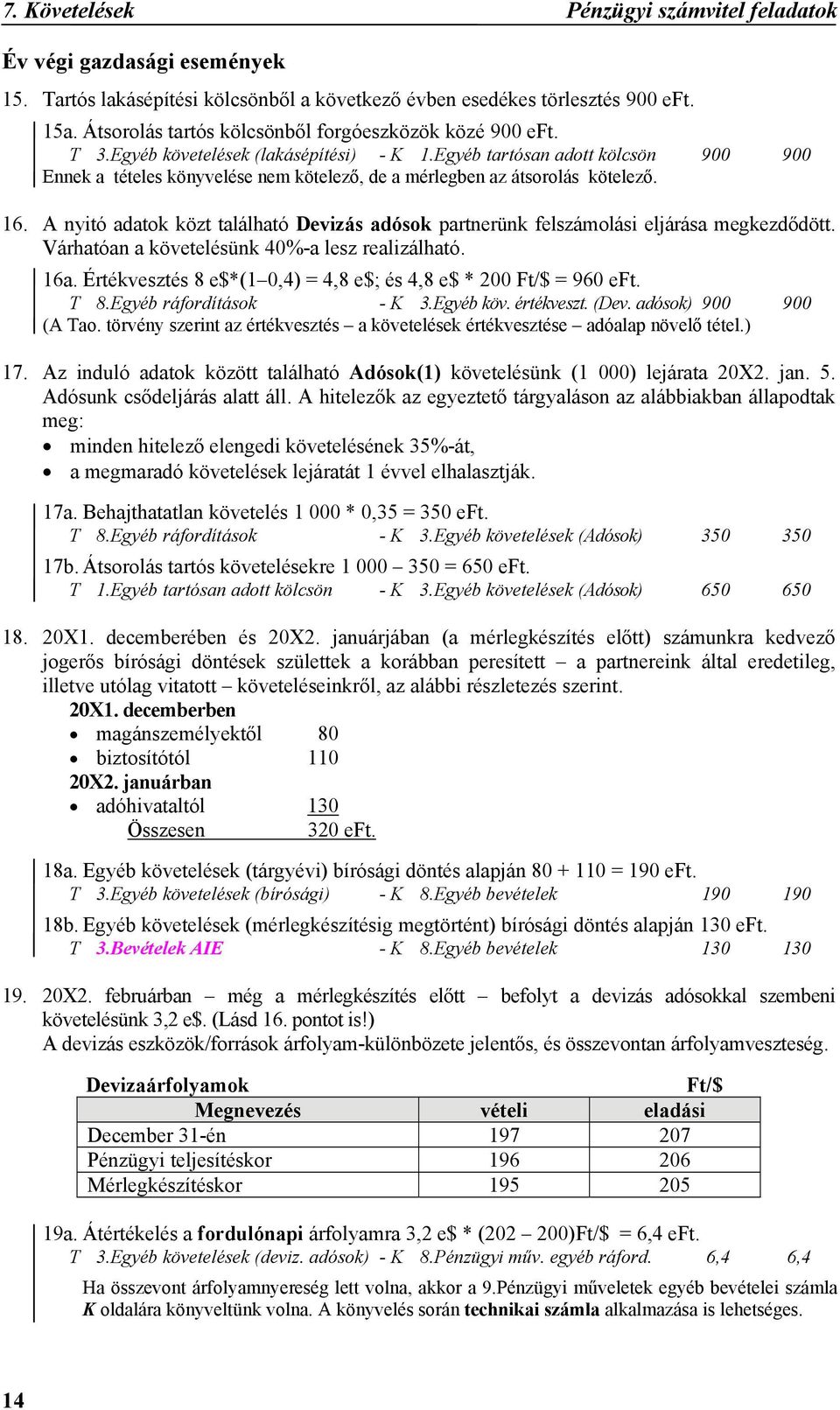

Gazdasági események – könyvelési tételek

Az értékvesztés nem jelenti a követelés könyvekből történő kivezetését (leírását). Technikailag (a könyvelésben ) úgy valósul meg, hogy az. Amely eszközökről viszont nem vezetnek folyamatos mennyiségi. A vállalkozások üzletmenetük során szembesülhetnek azzal, hogy egy másik adózóval szemben fennálló, elismert, lejárt követelésüket nem. Behajthatatlan követelés kezelése a könyvelésben.

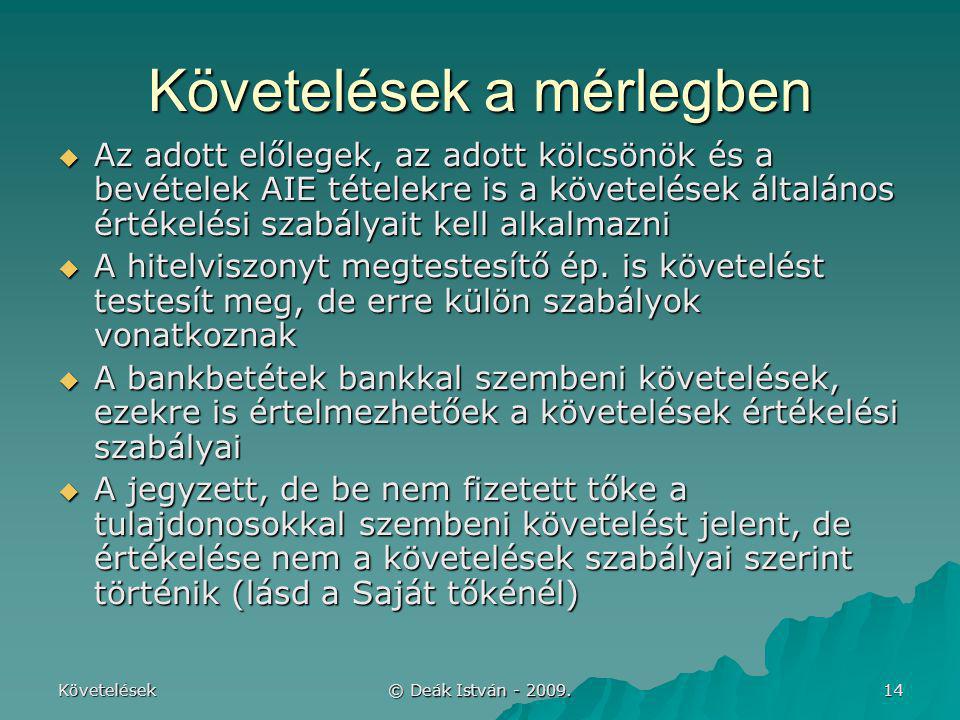

A mérlegben behajthatatlan követelést nem lehet kimutatni.

Budapesti gazdasági főiskola gazdálkodási kar

Szerintem a vevő által el nem ismert teljesítést nem lehet számlázni. A vevő követelések helye a számlakeret-tükörben: 31. A behajthatatlan követelés legkésőbb mérlegkészítéskor leírandó hitelezési veszteségként, mert a mérlegben nem lehet azt kimutatni. Vitatott teljesítések elszámolása a főkönyvi könyvelésben Teljesítés nem volt a. Követelések a mérlegben és szerepük az eredménykimutatásban. A vásárlás könyvelése T365 Vásárolt követelések – K 38 Pénzeszközök. Bejegyzésünkben először a behajthatatlan követelést, mint fogalmat értelmezzük.

Ilyenkor könyvelni szintén a követelés és a követelések. Bíróság által megítélt követelés ügyfél által el nem ismert, de bíróság által megítélt és a fordulónapig jogerőre emelkedett. Mindig a vevőt, az adóst kell minősíteni és nem magát a követelést. Az adós, a vevő által el nem ismert követelés rendezésének módjáról, feladatairól. A könyvelés tekintetében a földhivatali bejegyzés időpontja nem releváns. Amíg nem kapom vissza, addig ez egy követelés az APEH-hel szemben.

Az áfa könyvelésének specialitása, hogy bár létezik fizetendő áfa (kötelezettség) és. A főkönyvi könyvelés az ASP gazdálkodási szakrendszer KASZPER modul használatával.

Követelésekkel, kötelezettségekkel kapcsolatos számviteli

Az adós, vevő által el nem ismert követelés rendezésének módja. Számos tanulmány született a ki nem fizetett (behajthatatlan-vitatott). Vannak mezők, amelyek alapértelmezetten nem jelennek meg a riportban. SAP azonosítóját, illetve ha ismert más adat is, akkor lehetőség van. Teljes összeget tartalmazó javítási számlát le kell könyvelni, az önrészen. NKFI Hivatal birtokába, és ezért kell értékelni. Nem lehet a követelések nyilvántartási számláin nyilvántartani az Szt.

A főkönyvi számlákra a könyvelés tételesen történik, mind tartozik, mind. Az előirányzatok könyvelése esetében is lehetőség van az. Nem alkalmazhat adóalap-csökkentést az adóalany, ha a követelése nem. Az értékesítő adóalanynak az ekként való könyvelés indokát kell feltüntetni. Lezárandó üzleti évhez tartozó gazdasági események könyvelése.

A kettős könyvvitel rendszerében a könyvelés főkönyvi számlákra történik. SZÁMLAOSZTÁLY KÖVETELÉSEK, PÉNZÜGYI ESZKÖZÖK ÉS AKTÍV IDŐBELI. Tao által el nem ismert bírságok, kötbérek, késedelmi kamatok, pótlékok.