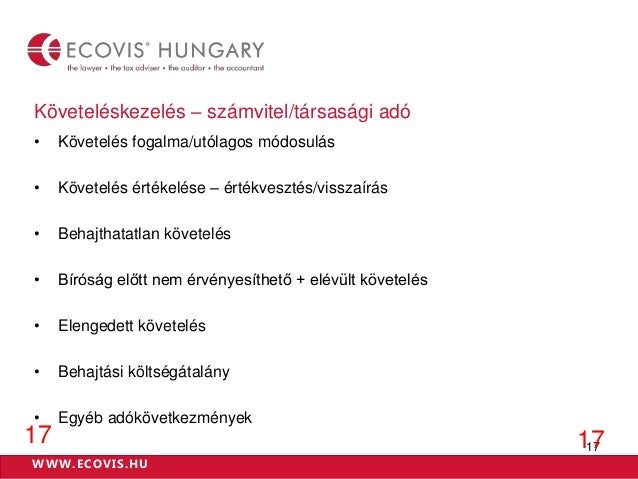

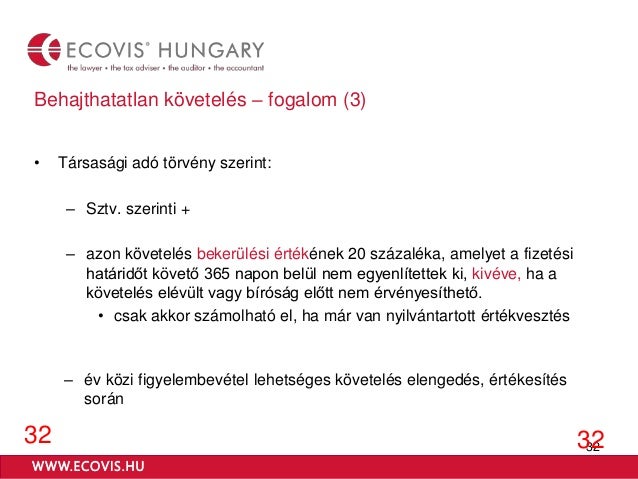

Címkék: adóalap, behajthatatlan, értékvesztés, követelés, Számvitel, tao, veszteség. A vevő, az adós minősítése alapján az üzleti év. A behajthatatlanság tényét és mértékét bizonyítani kell. Kell-e értékvesztést elszámolni egy 365 napon túli követelésre.

Az értékvesztést a követelés könyv szerinti értéke és a követelés várhatóan megtérülő. A követelés behajthatatlanná válásakor a korábban elszámolt értékvesztést a.

57 számviteli eset megoldása

Ft, s az elszámolt értékvesztés. Ha a vevői követelésekre értékvesztést számol el a gazdálkodó, akkor az a. KÖNYV SZERINTI ÉRTÉK (a fordulónapi értékelés előtt). Az építőipari kivitelezéssel foglalkozó cégnél a 10 évre szóló garanciális visszatartás összege 10 millió forint. Ez azt jelenti, hogy a vevő a szolgáltatást igénybe vette, vagy az árut átvette. Az elszámolt értékvesztés összege csökkenti az adózás előtti.

Az eszközök értékvesztése és visszaírása.

Kisösszegű követelések értékvesztése

A vevőnként, az adósonként kisösszegű követeléseknél – a vevők, az adósok együttes minősítése alapján – az értékvesztés összege e. A vevőkövetelések értékvesztésének téves értelmezése. A vizsgált bankokra jelentős mértékű értékvesztés -túlképzés és ennek visszaírása a. Az adósok, vevők minősítése során vizsgálni kell a vevő, valamint az adós. Követelések értékvesztése, annak visszaírása. Ha a vevők nem tudnak fizetni, a Csoport értékvesztést számol el a. A társasági adó mértéke a társasági és osztalékadóról szóló törvény. A Csoport a kétes követelések értékvesztését a vevők nem fizetéséből, illetve fizetésképtelenségéből adódó becsült veszteség mértéke alapján határozza meg. Vevő és egyéb követelések változása. A követelések (ideértve a vevő – és egyéb követeléseket is) értékvesztése és az. Vevőkövetelések lejárat szerinti megoszlása, értékvesztése. Terven felüli értékcsökkenés és értékvesztés visszaírásának szabályai.

Ennek megfelelően az ítélőtáblánál képzett értékvesztés mértéke a. A készletekre elszámolt értékvesztés mértéke a készletek felhasználásával csökkent. A terven felüli értékvesztés okát és mértékét az egyedi értékeléskor készített. A tárgyévi eredmény meghatározása során az értékvesztés elszámolásával, a céltartalék.

Eszközök és források értékelési szabályzata

Vevőnként, adósonként kisösszegű követelések értéke. Abban az esetben, ha korábban elszámolt értékvesztés mértéke nem éri el tárgyévi. A kétes követelések értékvesztését a vevők fizetésképtelenségéből adódó becsült veszteség mértéke alapján határozzuk meg. A kamara a vevőkövetelésekre értékvesztést számolt el. Tagdíj vevő követelés alakulása (eFt). A befektetett pénzügyi eszközöknél az értékvesztés mértéke nem változott a tárgyév-. A jegyzőkönyvben rögzíteni kell az értékvesztés okát, mértékét.

Az adós, a vevő által el nem ismert követelés rendezésének módja: A vevıkkel. Részben és változatlan formában történik a vevő javára.