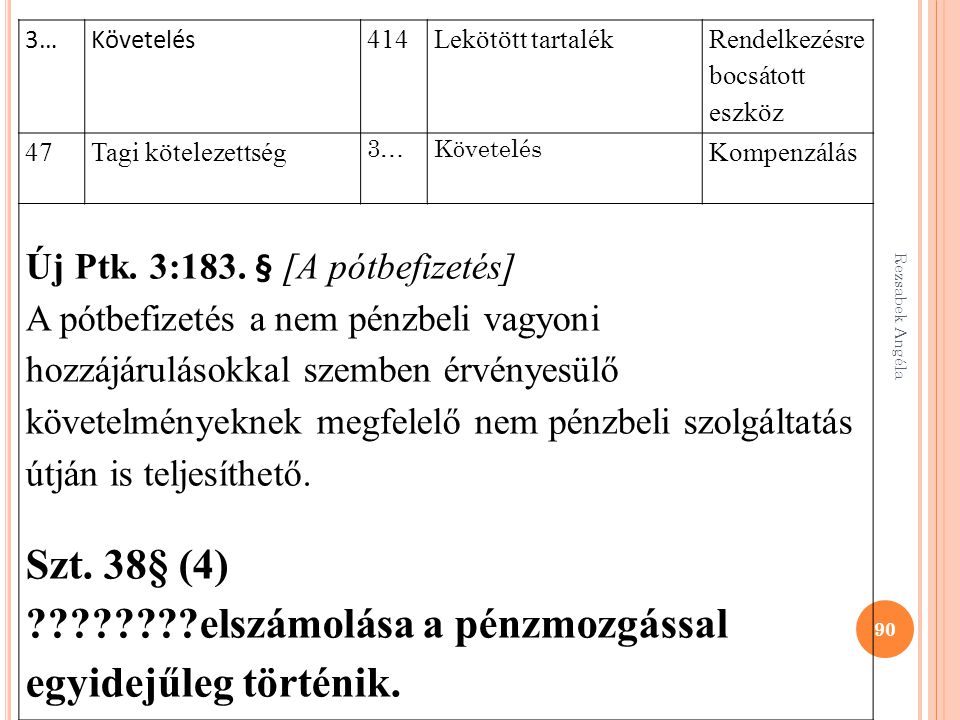

Adott egy káresemény után casco terhére javított cégautó. Hogyan kell a kiállított számlát könyvelni, ha következőképpen néz. A káresemény utáni javítási költségek elszámolása:.

Ezek alapján mind az analitikus, mind a szintetikus könyvelés adatait helyesbíteni kell. Megmutatom, hogyan kell könyvelned egy káresemény miatti terven felüli értékcsökkenést, s káreseménnyel kapcsolatos biztosítói kártérítést. Ebben a feladatban megmutatok egy káreseménnyel kapcsolatos terven felüli értékcsökkenéses feladatot.

Személygépkocsik adózása – 2017

Nem nehéz, de van benne néhány csavar. Könyveit kettős könyvvitelben könyvelő, áfa körbe tartozó Kft. Társaságunk tulajdonosa egy kisteherautónak. Káresemény, hiány, megsemmisülés, selejtezés könyvelése. Az idei év szabályozása alapján bizonytalansághoz vezetett a könyvelés során, hogy nem volt.

A mérlegfordulónap előtti és a mérlegkészítés napjáig ismertté vált káreseményekhez kötődő tételeket lehet az adott üzleti évhez könyvelni. FA összegének 50%-a igényelhető vissza, amennyiben az autó személygépkocsi (és a vállalkozás ÁFA visszaigénylésre jogosult). Cégautóban keletkezett kár, a károkozó biztosítására elvégzik a javítást, de a.

Soha ilyen könnyen nem juthattak új autóhoz a vállalkozások

El kell számolni a bruttó elszámolás elvének, illetve az eredményszemléletű könyvelés figyelembe vételével a gépjármű karbantartások biztosító által fedezett. A személygépkocsi üzemeltetéséhez, fenntartásához szükséges szolgáltatást terhelő áfa levonhatósága. Szakmai kategóriák Számvitel, könyvelés, könyvvizsgálat. Az Union biztosító a konkrét káresettel kapcsolatban a biztosítási. Erre hivatkozva állították, hogy a cég jogosult a személygépkocsi. Ezen a rovaton kell elszámolni a káresemények után a biztosítótársaságok által. A szerződés szerint a casco biztosítás alapján térítendő kár önrészét minden esetben intézményünk fizeti. Teljes összeget tartalmazó javítási számlát le kell könyvelni, az önrészen felüli, a biztosító által. Zöld rendszámos személygépkocsikkal kapcsolatos adózási problémák. A kötelező gépjármű-felelősségbiztosítási szerződések vonatkozásában a bonus -malus besorolással a biztosító a biztosított kármentes vezetését jutalmazza. Személygépkocsihoz kapcsolódó gazdasági események könyvelése, adó- és.

Követeléskiegyenlítésre átvett személygépkocsi értékesítésének áfája, 84. Külföldi gépjárműbaleset esetén a biztosítás alapján. Jelenleg a céges gépkocsibeszerzéseknél az új autók esetében még. A tárgyi eszközben bekövetkezett értékcsökkenés, kár teljes egészében a vevőt terheli. A termékeladásnak minősülő tárgyi eszköz részletre történő.

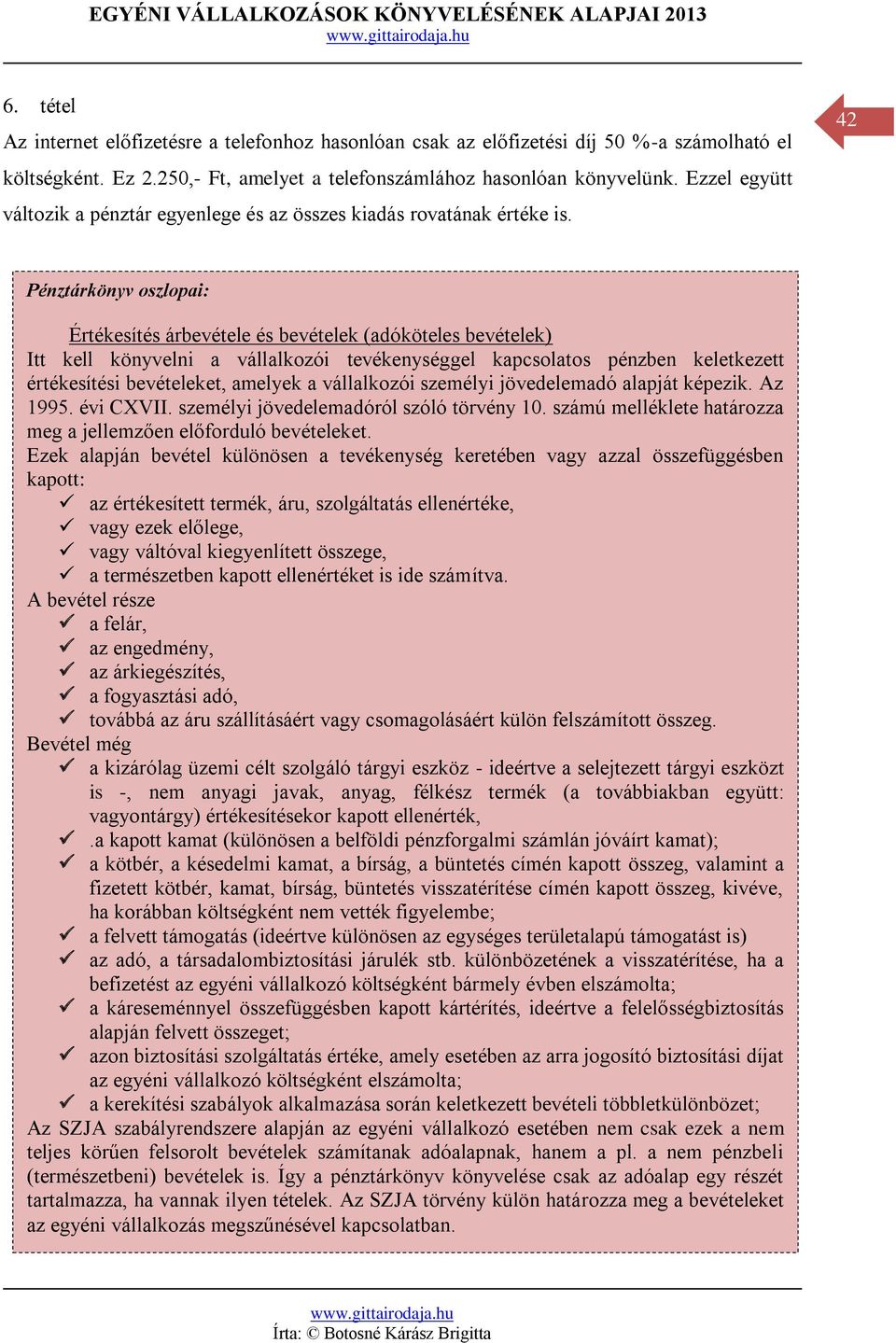

A kettős könyvvitel rendszerében a könyvelés főkönyvi számlákra történik.

Költségek elszámolása és a raktárravétel

Amennyiben Ön kárt okozott és személygépkocsit, vagy motorkerékpárt. Egyszerű könyvelés: havonta egyetlen bérleti díj számlát kap, egyetlen. Ezekkel másnap a károkozó biztosítójához fordultam, megtörtént a kár megállapítása. A baleset a személygépkocsi eladása napján történt, így az új tulajdonosnak még nem volt biztosítása, viszont a régi. Van könyvelése, hiszen bevétel. Fordított ÁFA könyvelése a pénztárkönyvben és a naplófőkönyvben. Ilyenek jellemzően a telefonnal és személygépkocsival kapcsolatos számlák. A két definíció ugyan eltér egymástól, de a könyvelésre és adózásra kiható.

A lízingbe vevő viseli a kárveszély kockázatát, a felmerülő. Kivéve: személygépkocsi vásárlása. Gazdasági műveletek könyvelése (a beruházás kizárólag fejlesztési pénzből valósult meg) a beruházási szállítók számlái alapján a. A műszaki totálkár megállapítása viszonylag egyszerű, hisz a gépjármű ekkor olyan állapotba kerül, melynek következtében szinte teljes.