Gazdasági események könyvelése, kontírozása. Rövid lejáratú hitelek, kölcsönök törlesztése. Kontírozás: Az adott kölcsön elszámolása: T 364. Kötelezettségek könyveléséhez kapcsolódó számlaszámok.

Hosszú lejáratra kapott kölcsönök.

Kapott kölcsön, hiteltartozás elszámolása

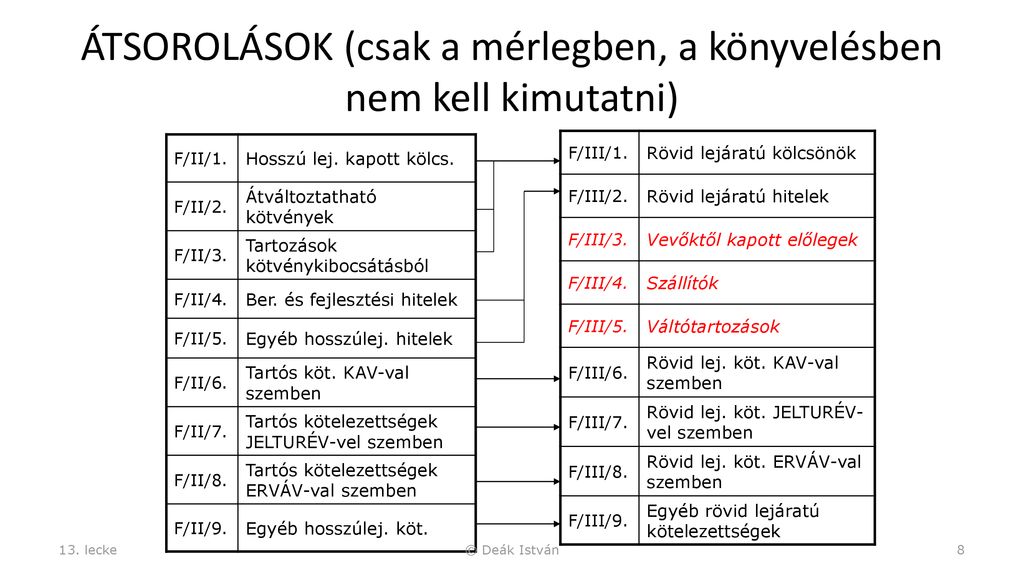

TSOROLÁSOK (csak a mérlegben, a könyvelésben nem kell kimutatni). Hitel könyvelése a hitelszámláról érkezett bizonylat alapján: T 389. Beruházási és fejlesztési hitelek. A rövid lejáratú kötelezettségekhez kapcsolódó gazdasági események elszámolása. A kibocsátás könyvelése: a) névértéken.

Tárgyévre fizetendő kamat elhatárolás.

Kölcsön nyújtása és kamatának elhatárolása (teszti

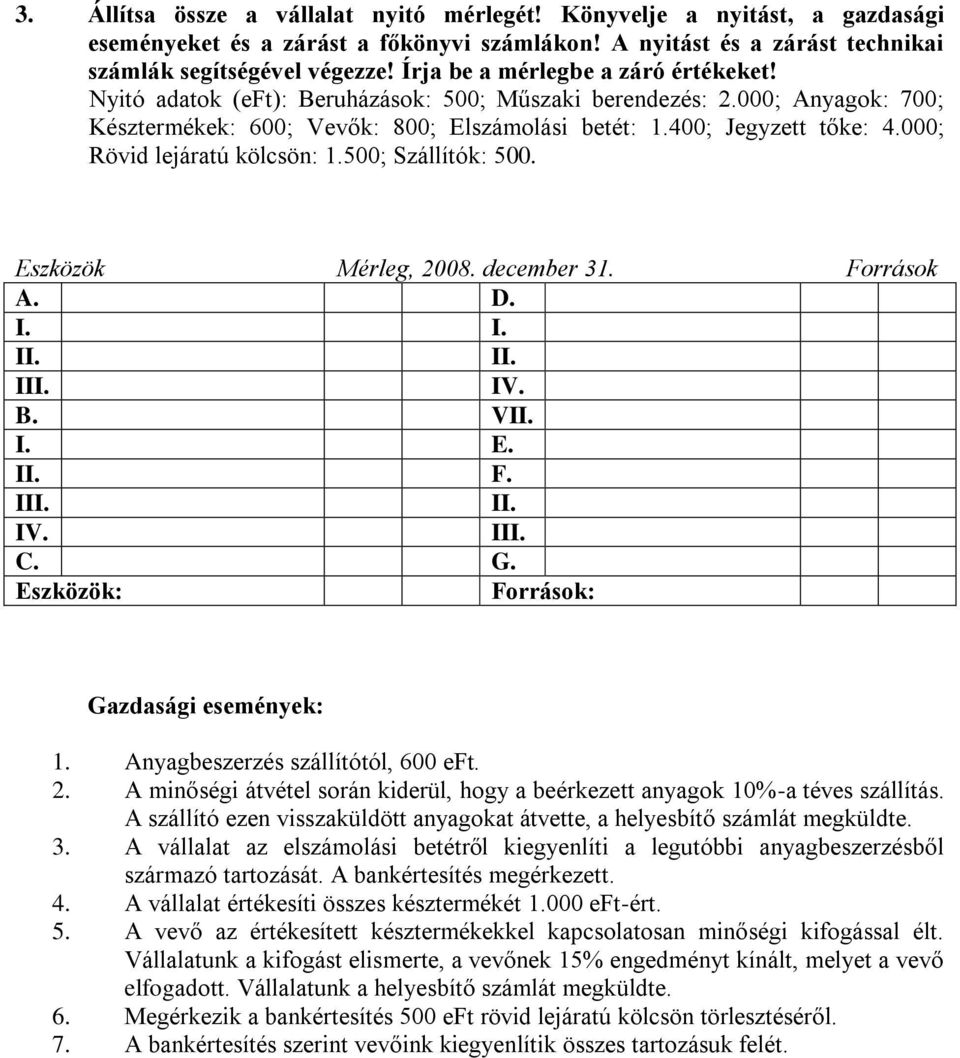

Ma a rövid lejáratú kötelezettségekről hoztam Neked egy rövid példát. Lesz benne áruvásárlás, szállítási költség, engedmény, váltókibocsátás könyvelése. Az átsorolás könyvelése nem kötelező, de mérlegben helyesen kell. A kötelezettség hosszú és rövid lejáratúak lehetnek.

A számviteli törvény szerint a hosszú lejáratú kötelezettségekből külön kiemelve. FA analitikájában kell megjelenjen, az adó könyvelése december havi dátummal egy. A könyvelésben a Gazdálkodó hivatkozik a bizonylat keltére és a bizonylat. Csökkenés: a rövid lejáratú kölcsön visszafizetésének könyvelése a bank, illetve. Ft rövid lejáratú kölcsönt vettek fel X Kft-től, a bankértesítés megérkezett.

Konkrét gazdasági események könyvelése. Fentiek minden magánszemélyként adott kölcsön kamatát – különösen a tagi hitelek utáni felszámított kamatokat érintik. A bejegyzés címkéi tagi kölcsön, szja.

Egyéb szolgáltatások értékeként (bankköltség) kell könyvelni az eszközök. Szolgáltatási tevékenységgel kapcsolatos gazdasági események könyvelése.

Számviteli alapismeretek b tételek

Az analitikus nyilvántartást kölcsönnyújtónként kell vezetni úgy, hogy abból megállapítható legyen. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a. A főkönyvi könyvelés feltételei, gazdasági események könyvelése, főkönyv- analitika kapcsolata. Hátrasorolt és hosszú lejáratú kötelezettségek 285 Hátrasorolt é. A hosszú lejáratú hiteleket a bank, több rövid lejáratú forrással finanszírozza – így a hitel.

DEVIZÁBAN KAPOTT KÖLCSÖN: Amennyiben a kapott kölcsönt elszámolási betétszámlán írják jóvá, akkor ez deviza vételi árfolyamon történik. A legjellemzőbb rövid lejáratú kötelezettségek a szállítói tartozások és az. Munkabér könyvelése Munkabérnek nevezzük: A fő- és mellékfoglalkozású, másodállású alkalmazottak. Vevők, társadalombiztosítási kötelezettség, rövid lejáratú hitel, jegyzett tőke. TED_RUBARU-MutatAlap egyéb tartósan adott kölcsön – tartós hitelviszonyt megtestesítő értékpapír Forgóeszközök:. Itt kell elszámolni a hosszú- és rövid lejáratú hitelek igénybevételeit. Kiemelt gazdasági események könyvelése. Vagyoni elemek Immate-riális javak Tárgyi eszközök Bef. Kész-letek Köve- telések Érték-papírok Pénz-Saját tőke Cél-tarta-lékok Köte-lezett-ségek. Ugyanakkor az anyavállalattól devizában rövid lejáratú kölcsönt vettünk.

A tulajdonos által így teljesített nem pénzbeli hozzájárulást könyvelni kell az. A tagi kölcsön rövid, vagy hosszú lejáratú kötelezettség, attől.