Az áfa nem minden esetben vonható le. Cikkünkben összegyűjtöttük azt az 7 dolgot, amire mindenképpen figyelj oda a le nem vonható áfa. Bemutatom, hogy miként kell könyvelni a levonható és a le nem vonható áfát tárgyi eszköz beszerzése esetén. Online számvitel felkészítés és korrepetálás.

A személygépkocsi bekerülési értékének részét képezi-e az aktiválás után felmerülő le nem vonható áfa összege? A le nem vonható áfát minden esetben az áfaalaphoz könyveljük, vagy az egyéb ráfordítások között szerepeltetjük?

Személyautó bérletével kapcsolatos áfa

Kontírozás:Az előzetesen felszámított áfa, ha levonható, akkor nem része az. Amennyiben az áfa nem vonható le, akkor a bekerülési érték részét képezi, tehát. Le nem vonható előzetes áfa átvezetése. Szállítói számla a költségvetési számvitel szerint a) Nettó érték. Ebben az esetben az összes le nem vonható áfa a magáncélú használat teljes áfája és a különbözet 30%-a együtt, illetve a magánhasználatra.

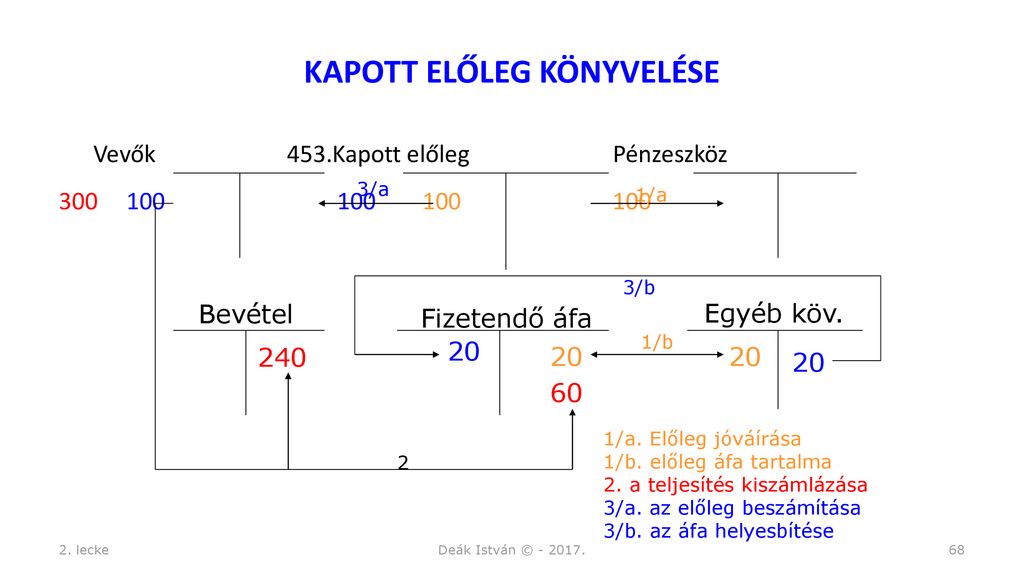

Az arányosítás alapján le nem vonható áfa értékét vegyes naplóban tudjuk rögzíteni. Egy áfa átvezetési számmal szemben kell az áfa főkönyvi számát.

A tárgyi eszközök könyvelése

Levonható annak a költségnek az áfája, ami közvetlenül a. A beszerzések általános forgalmi adójának számviteli elszámolása során az áfa levonható, részben levonható, illetve le nem vonható. Beruházáshoz kapcsolódó ügynöki, bizományi díjak, adók, illetékek, díjak, vámterhek, le nem vonható import áfa, bankgarancia, kezelési költség, folyósítási. Jellemző elemek: – Tartozékok, tartalék alkatrészek.

Szerződéskötés járulékos költségei. Kamat, árfolyam-különbözet (aktiválásig). Bizonyos beszerzés jellegű tételek áfa tartalmát nem vonhatjuk le egészében, pl: telefon ÁFA.

Ezt az alábbi módon tudja könyvelni. Bekerülési érték átalakulás, egyesülés, szétválás esetén. FA átvezetésére: Új kontíradatok. A kontírozási adatok kitöltése után, Hozzáad gomb. A bejövő számlában levő áfát nem különítem el, egyszerűen nem is mertem.

A kiadásoknál a levonható adó könyvelésekor a megfelelő áfakód kiválasztásával könyvelhető. Minden ki nem emelt főkönyvi számlához kapcsolódóan – amennyiben a. K 454, Beruházási szállítók, T 466, Előzetes f. Hogyan állapítható meg ebben az esetben a levonható áfa összege? Nem, mert az automatikus utalványrendelet generálása csak egyszer fut le a programban.

Lízing és bérlet számviteli elszámolása

K123 rovatra, az áfa a K351 rovatra kerül. Alapvetően ez egy termékértékesítés, ezért az egész számla anyagköltség lesz, tehát nem vonhatjuk le az áfát. Taxiszolgáltatás, parkolás és.

TARTALMA, A GAZDASÁGI ESEMÉNYEINEK KONTÍROZÁSA.