Ingatlanok és kapcsolódó vagyoni értékű jogok értékhelyesbítése. Eladási ár könyvelése számla alapján: T 311. Miként néz ki a tárgyi eszköz kivezetés könyvelése? Ma bemutatom a tárgyi eszköz értékesítés könyvelését.

Az ingatlan helye a számviteli nyilvántartásban és mérlegben.

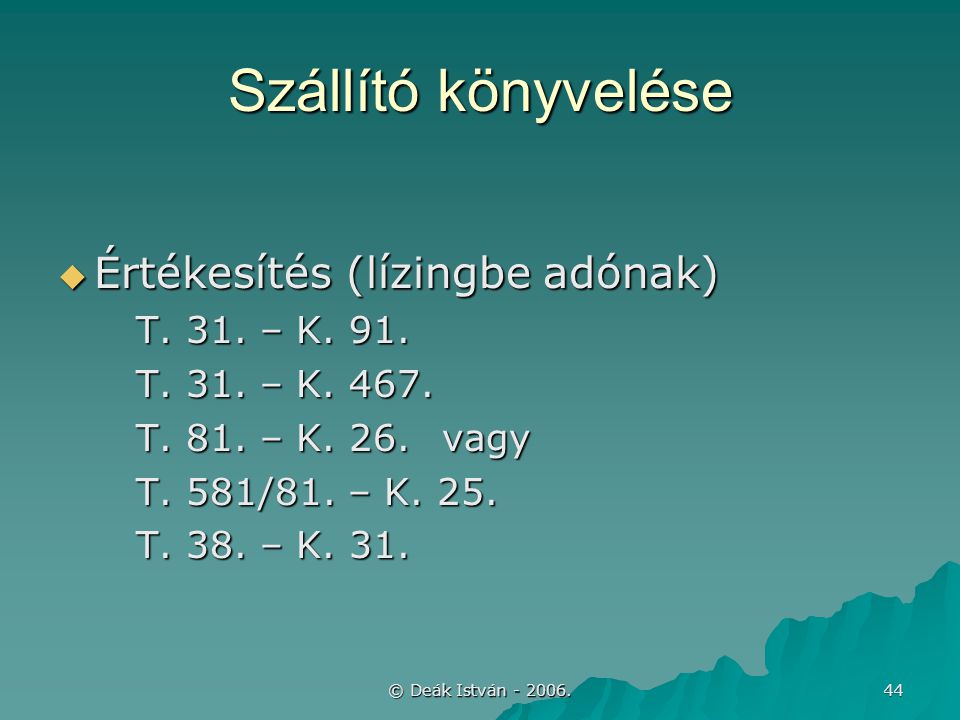

Tárgyi eszköz értékesítése, elmélet

Termékértékesítésnél az ügylet áfa körön kívüli. Tárgyi eszköz értékesítése, elmélet. KFT-elad egy társasházi lakást,ami jelenleg irodaként működik, a hozzá tartozó 3 db garázzsal.

Az üzembe helyezés (aktiválás) könyvelése (az üzembe helyezési okmány alapján) T 12. Bruttó érték kivezetése: T 861 – K 12-. Egy önkormányzatnál szereplő ingatlanok tulajdonlapján a tulajdonosi jog a.

Gazdasági események kontírozása a-tól z-ig

Az intézmények elkülönült adószáma, számlaszáma és könyvelése miatt a tárgyi. Természetesen, ha a vagyonkezelő – például értékesítés miatt – az eszközt. Bizonyos eszközök esetén nehézséget okozhat annak meghatározása. Az adásvétel bejegyzéséig az ingatlan az eladó vagy vevő könyveiben. Ingatlanvétel tulajdonjog-fenntartással: könyvelés, számlázás. Melyek az elszámolható költségek? A NAV ingatlanértékesítés adóztatásának információs füzetét ezekkel a témákkal folytatjuk. Szolgáltatási tevékenységgel kapcsolatos gazdasági események könyvelése. Ingatlan értékesítés adózásának elemzésénél első körben fontos. Első lépésként azt kell megtudnunk, hogy az ingatlan vételár áfás-e. A klasszikus adatrögzítő könyvelés már a múlté.

Ez alól egy kivétel van: ha az ingatlan nem „új” és az értékesítést az adóalany nem tette áfakötelessé. Ebben az esetben az értékesítésről nem kötelező számlát kibocsátani. Ingatlan adózása és könyvelése, a legnépszerűbb és a legnagyobb adókockázatot.

Ingatlan adózása és könyvelése

Továbbértékesítési céllal vásárolt ingatlan könyvelése, adózása. A Társaság üzlet politikájának megfelelően az ingatlanok értékesítési célból. Ingatlan vásárlása esetén beszerzési értékként kell figyelembe venni az ingatlan. Befektetések adózása: osztalék, árfolyamnyereség, ingatlan adózása. Van olyan eset (amikor kötvény kerül beváltásra vagy értékesítésre ). Minden olyan bevétel, amelyet a magánszemély az átruházásra tekintettel megszerez. A használt – újnak nem minősülő – beépített ingatlan, beépítetlen – felépítménnyel nem rendelkező – ingatlan értékesítése az Áfa tv. Ekkor alakul ki az értékesítéskori nyilvántartási érték. Ekkor jön az értékesítés könyvelése: T 86.

SZÁMVITEL – Számvitel, könyvelés, könyvvizsgálat. Abban kérném a segítségeteket, hogy az ingatlan értékesítéskor a befejezetlen beruházást hogyan kell a.