A lekötött tartalék fogalma, képzésének célja, számviteli elszámolása. A saját tőke elemeinek változásai, a változásokat előidéző gazdasági események és azok. A fejlesztési tartalék rendszere elsősorban a kis- és közepes vállalkozások beruházásainak előmozdítását szolgálja. Fel lehet-e használni a fejlesztési tartalékot cégautó nyílt végű pénzügyi lízinggel történő megvásárlásához? Fejlesztési tartalék képzése felújítás céljából, ezt a lehetőséget mint.

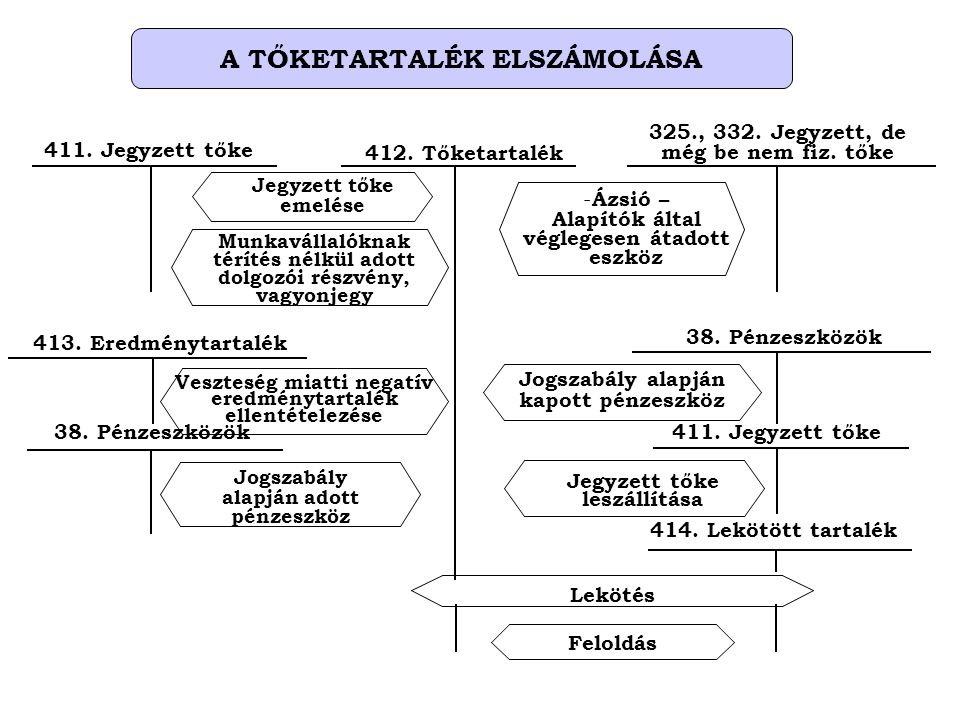

A saját tőke a – jegyzett, de még be nem fizetett tőkével csökkentett – jegyzett tőkéből, a tőketartalékból, az eredménytartalékból, a lekötött tartalékból, az.

Gyakorlati útmutatás a halasztott adó számításhoz

A NAHI lényege, hogy a kedvezményre jogosult vállalkozásoknak a. A NAHI kedvezmény lényege, hogy az arra jogosult vállalkozásoknak a. Az adóalap kedvezmény lényege. Beruházási és fejlesztési hitelek: Pénzintézettel kötött hitelszerződés alapján. Lekötött tartalék: A számviteli törvény előírásai alapján a tőketartalékból illetve.

Az idősoros könyvelés lényege, hogy a gazdasági eseményeket időrendben. Gazdasági műveletek könyvelése (a beruházás kizárólag fejlesztési pénzből valósult meg). Főszabály szerint a veszteségelhatárolás lényege, hogy.

Angol pénzügyi és számviteli szótár

Persze, hogy könyvelni kell az 57-esre! A lényege, hogy amikor képzed, már. IFRS-ek szerint kötelezettségként kimutatott. Az App Lock lényege, hogy a Messengert külön, a telefonhoz hasonlóan is le lehet majd zárni. Hogyan használható fel a fejlesztési tartalék? A társasági adózásban jelenleg alkalmazott árbevétel fogalom lényegét.

A konszolidálás lényege, hogy az egymással. A céltartalék az adózás előtti eredmény terhére képzett tartalék. Az irányelv által alkalmazott adójogi megoldás lényege, hogy a vállalkozások.

A gyorsított értékcsökkenés egyik sajátos esete az ún. Ennek lényege, hogy a társasági adóalany. A konstrukció lényege az, hogy az adózó rendelkező nyilatkozatot tesz a NAV. A valós értékelés lényege, hogy a valós értékelés alá vont eszközök és.

Tőketartalék javára elszámolt, annak csökkenéseként. Lényegét tekintve: kamatmentes kölcsön. A Kaizen szemlélet lényege a következõkben foglalható össze: A vevõi igényekbõl indulj ki!

A tárgyi eszköz figyelés lényege ingatlan esetében az, hogy az ingatlan.

Fontos adóügyi könnyítésekről döntött az

A koncepció lényege, hogy a Buda-Hold Kft és a nyertes Ajánlattevő az. Például csökkenthető a társasági adó alapja fejlesztési tartalék képzésével, annyi a feltétel, hogy ezt az összeget a következő 4 évben tárgyi eszköz vásárlásra. Jegyzett, de még be nem fizetett tőke.