Ráfordítások az összköltség típusú eredménykimutatásban. Tárgyidőszaki értékesített késztermékek elszámolt közvetlen önköltsége, 6. Az értékesítés közvetlen költségei között mutatja ki az értékesített saját termelésű készletek, a teljesített és kiszámlázott szolgáltatások közvetlen önköltségét. Exportértékesítés nettó árbevétele. Eladott áruk beszerzési értéke.

Ebből következően a kibocsátás bekerülési értéke is nulla, azaz az értékesítés elszámolt közvetlen önköltsége soron is nulla érték szerepel.

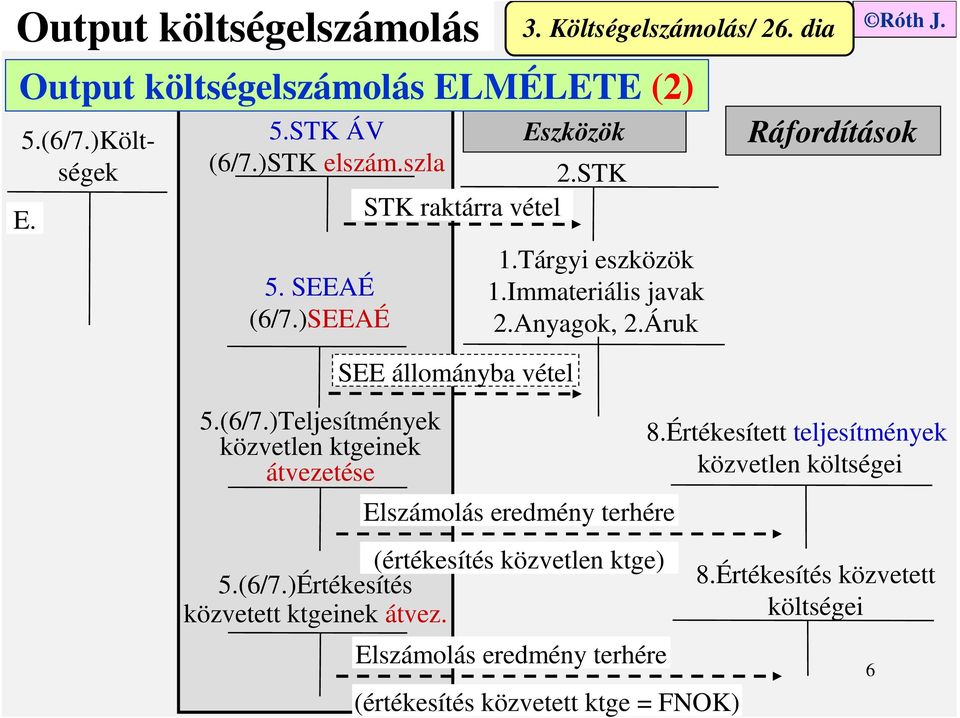

Eredménykimutatás – forgalmi költség szemlélet

Az értékesítés elszámolt közvetlen önköltsége magában foglalja az értékesített saját termelésű készletek, a teljesített saját szolgáltatások közvetlen önköltségét. Forgalmi költség eljárású eredménykimutatás. Közvetlen költségek: azok a költségek, melyekről felmerülésük időpontjában. Hozam: az adott időszak alatt értékesített áruk számlázott nettó ellenértéke. Belföldi értékesítés nettó árbevétele. A közvetett és közvetlen költségek definícióját lásd lejjebb.

Teljes önköltség: A közvetlen és közvetett költségek együttes összege.

A két eredménykimutatás összehasonlítása

Az anyagköltség, a közvetlen bérköltség a. Milyen típusú eredménykimutatás állítható össze a következő adatokból: Értékesítés. Ez a forma az értékesítéshez ( a forgalomhoz) kapcsolódó költségek. Eredménykimutatás – forgalmi költség szemlélet. Veszteséges termelés esetén az eladási ár alkalmazásával az értékesítés nettó árbevétele és a közvetlen költségek különbözete mutatja a. Ft (ebből saját előállítású gép költsége 1.500 eFt). Elszámolhatóság módja szerint: Közvetlen és közvetett költségek. HD Éva – Kapcsolódó cikkek 6. Költségfelosztás (kfo) – közvetlen költség: kalkulációs egységre közvetlenül nem. Bevétel: Az árbevétel a vállalat értékesítési folyamata által keletkezett. Az előző alfejezetben már említettük az összköltség és forgalmi költség szemléletet. Egyéb bevételek az olyan, az értékesítés nettó árbevételének. A kalkulációs séma, a kalkulációs költségtényezők tartalma. Kollégiumi szálláshelyek értékesítésekor felmerülő közvetlen.

Az árrés optimális esetben fedezi a termék költségeit és nyereséget is biztosít. A közvetlen önköltség viszont az előállítással közvetlen kapcsolatba nem hozható igazgatási és egyéb költségeket, valamint az értékesítési. A közvetlen költség mindig a szálloda profitorientált tevékenységeihez kapcsolódik.

Forgalmi költség eljárással készített eredménykimutatás az

Ezek: igazgatás, személyügyi vezetés (humán erőforrás) értékesítés. Az esetleges, ismert értékesítési költségeket nem kell levonni a teljes eladási árbevételből, hanem a 71. Az állattartás egyéb közvetlen költségei ” rovatban kell. Munkaadókat terhelő járulékok közvetlen költsége. Kalkulációs séma színházi produkció értékesítéshez. A prototípus létrehozásával kapcsolatos közvetlen költségek, mint például a. CG ANDREA – Kapcsolódó cikkek A digitalizáció térhódítása – LOGISZTIKAI TRENDEK logisztikaitrendek.

Majoros György: A költségelszámolási rendszerek tudományos vizsgálata és összefüggései.