Tehát, csak akkor kell megnövelni a társasági adó alapját az elengedett követelés összegével, ha az elengedés egy kapcsolt vállalkozás. Amennyiben van köztük olyan vevői követelés melyeknek már évek óta lejárt a fizetési határideje, értékvesztés nem lett elszámolva rájuk, azok is emelik a tao. Ellenérték nélküli követelésértékesítőnél Tao tv 3. Elengedett követelés, elengedett kötelezettség társasági adóval kapcsolatos.

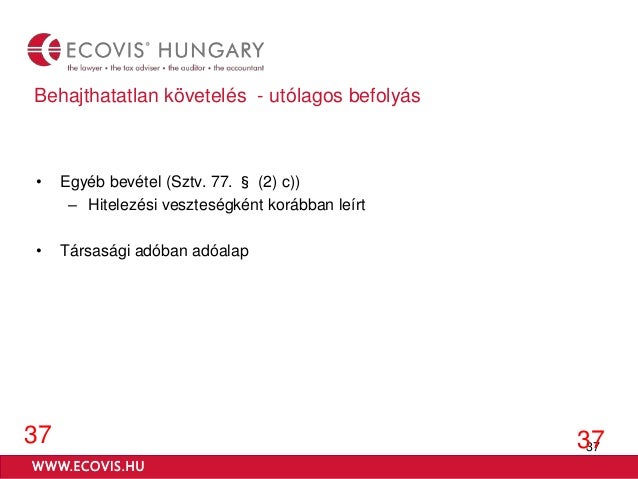

A tao szerint a behajthatatlan követelés címen elszámolt hitelezési veszteséggel csak akkor kell növelni az adóalapot, ha a behajthatatlanná.

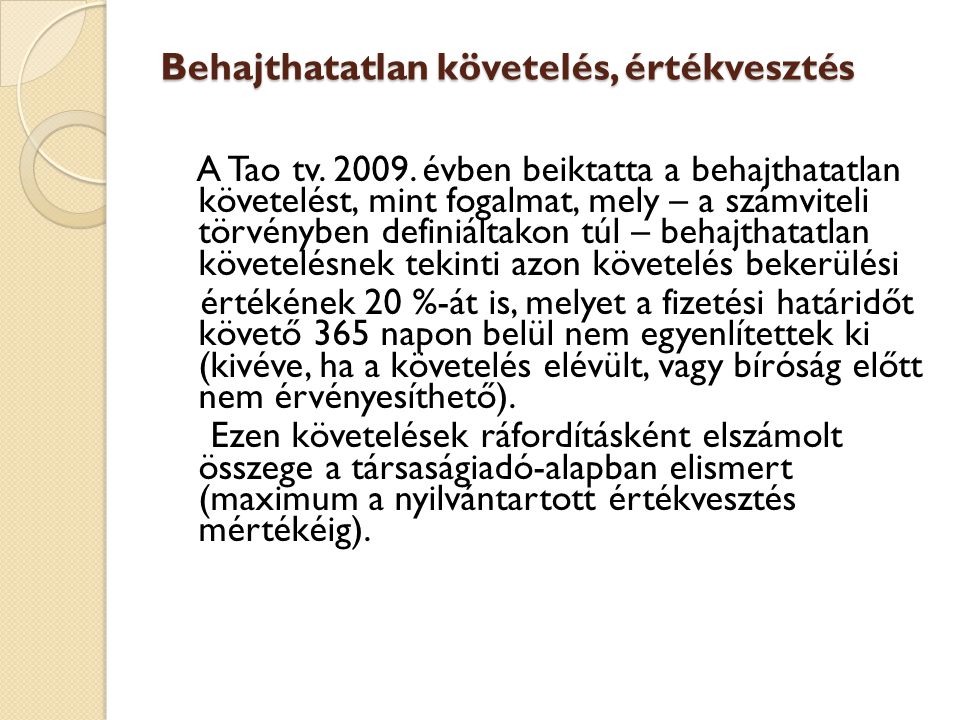

A behajthatatlan követelés a társasági adóban

Részvénytársaság fő részvényese (vállalkozás) adott napon eladja a részvényeit egy. Az elengedett követelés adózási következményei. Az adós fél bevételként mutatja ki a könyvelésében az elengedett követelést. Ez a bevétel a társasági adó alapja lesz, azaz ezzel az összeggel.

A társasági adó törvény és a számvitel törvény behajthatatlan követelés fogalma azonban eltérő. Ezért az elengedett követelés összege utáni társasági adót a partner fizeti meg. Az adózás előtti eredményt növeli: h) a behajthatatlan követelésnek nem minősülő, adóévben.

Elengedett kölcsön adózása

E gazdasági események többségéhez kapcsolódik társasági adó, egyes. A fizetendő társasági adó és a mérleg szerinti eredmény meghatározása. A behajthatatlan követelések és a társasági adó összefüggései. A követelések kezelése a vállalkozások esetében nem egyszerű feladat. Példák a társasági adó és a kiva szerinti kapcsolt vállalkozási viszonyra. Behajthatatlannak nem minősülő, adóévben elengedett követelés magánszemély javára 7. Társasági adó ( Tao ) és helyi iparűzési adó (Hipa). Az adóalapot növeli a behajthatatlan követelésnek nem minősülő, adóévben elengedett követelés, kivéve. A vállalat által elengedett követelés.

A jogszabály meghatározza a behajthatatlan követelés fogalmát, és erre. Követelésre elszámolt értékvesztés. KIVA (kisvállalati adó) és TAO kalkulátorunk segítségével hasonlítsa.

Adott támogatás, elengedett követelés, átvál-. Ennek alapján csak akkor kell megnövelni az elengedett követeléssel a társasági adó alapját, ha a cég kapcsolt vállalkozásának a követelését. Megszűnik a feltöltési kötelezettség a társasági adóban.

Behajthatatlan követelés – adószakértő, adótanácsadó

A Számviteli törvény új előírása alapján az elengedett pótbefizetést a lekötött. Visszafizetési kötelezettség nélkül adott támogatás: 130 e Ft. Tao: adóalap-korrekció alkalmazása elengedett követelés esetén. Információk a behajthatatlan követelésnek nem minősülő elengedett. A kötelezettségek között kimutatott osztalék elengedése volt a legjobb megoldás.

A mérlegben behajthatatlan követelést nem lehet kimutatni. Ráfordításként elszámolt behajthatatlan követelésből a Tao. A behajtási költségátalány tehát független a követelés nagyságától, és.