Gazdasági események könyvelése, kontírozása. Biztosítás könyvelése és adóvonzata vállalkozásnál. Quantis EVEREST PRO életbiztosítási program elnevezésű.

A vállalkozások által fizetett biztosítási díj számviteli elszámolása attól. A kedvezményezett a munkavállaló és a vállalkozás által a biztosítás. Ennek elszámolása kétféleképpen történhet a vállalkozás könyvelésében:.

Csoportos biztosítások adózása

Ebben az esetben a biztosítási díj összegét tekintjük a juttatás. Ekkor azonban nem költségként, hanem követelésként kell szerepeltetni a biztosítási díjat a vállalkozás könyvelésében. Gépjárművel kapcsolatos elszámolások.

A biztosító várhatóan csak egy folyamatban lévő per végén fizet. Céges kockázati biztosítás: A dolgozó a biztosított, a szerződő cég a kedvezményezett. A kockázati biztosítás esetén biztosítási esemény bekövetkezése nélkül.

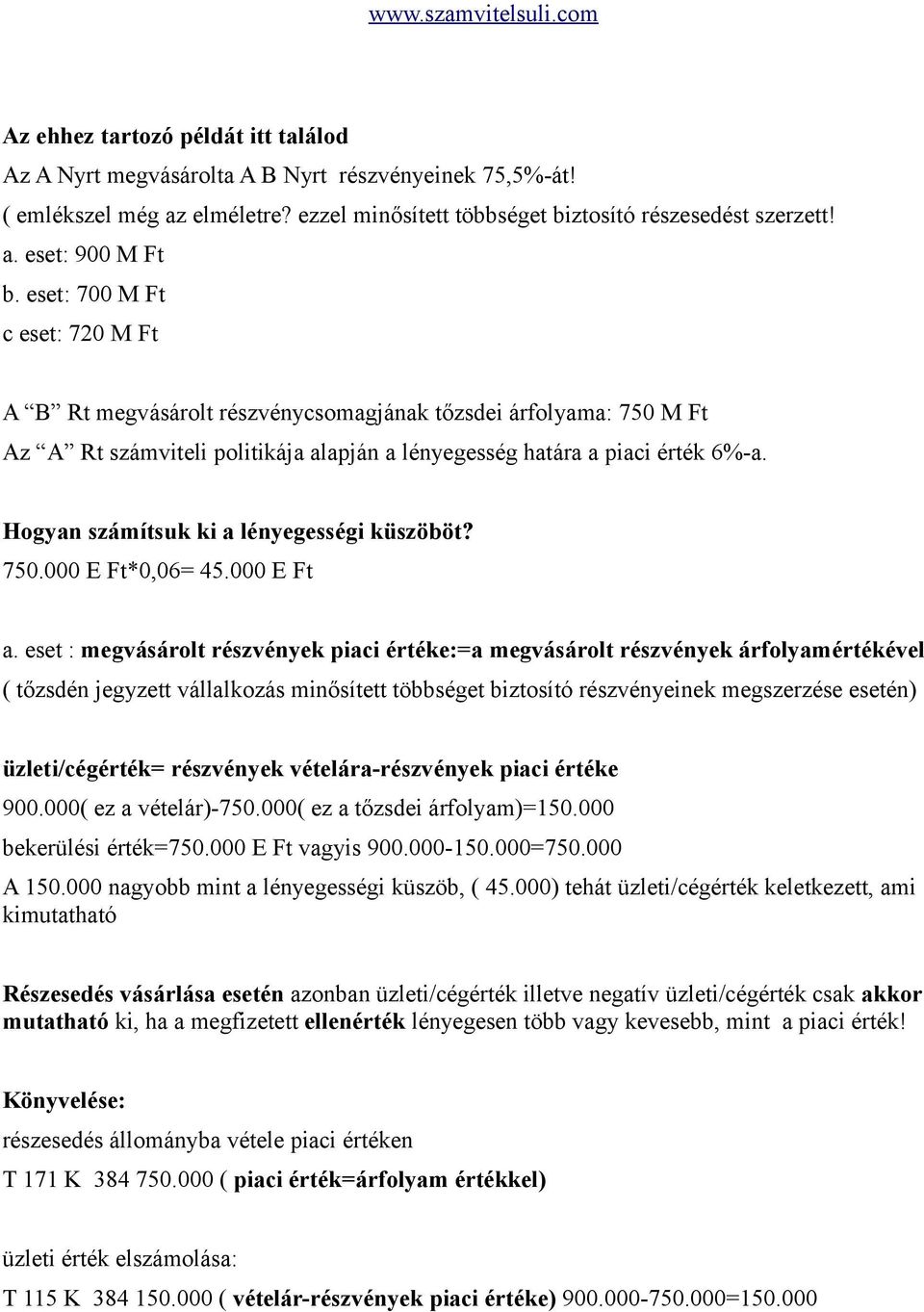

Kérdés: Egy cég a tulajdonosaira (magánszemélyekre) kötött életbiztosítást.

Tájékoztató a személybiztosítások és kockázati

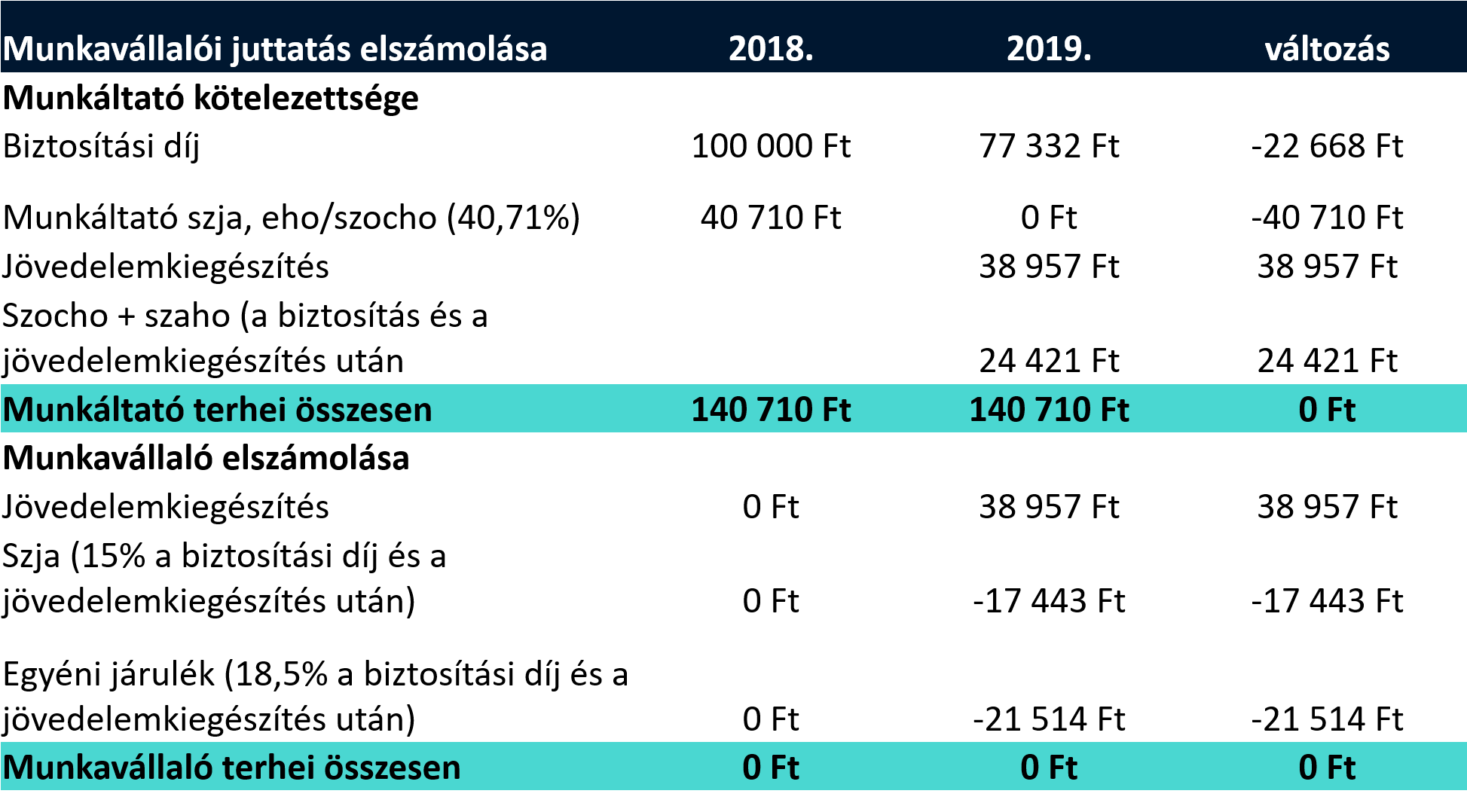

Az életbiztosítás díja évi 200 E Ft (évente egyszeri díjfizetéssel). A munkáltató (kifizető) által fizetett, nem adóköteles biztosítási díj. A magánszemély adómentes bevétele a Szja. A jelenlegi adó-, és jogszabályok szerint az életbiztosítások nemcsak hasznos szolgáltatások, esetleg. A változás értelmében a más személy által a magánszemélyre kötött személybiztosítás, kockázati biztosítás díja a felek közti jogviszonyra. Adóköteles a biztosítási szolgáltatás – a Batv.

Az adókötelezettség tárgya, az adóalany. Ezek a cégek azonban nem vizsgálják meg a biztosításokat a kockázati szempontokon felül. Mi összehangoljuk biztosítási állományát cége könyvelésével. Az így kezelendő díjnak a könyvelése alapvetően nem válik el a. A társadalombiztosítási kifizetőhelyet fenntartó foglalkoztató a kifizetett pénzbeli ellátásokról, baleseti táppénzről, továbbá a kifizetőhelyet megillető. Bankjegyek valódiságának vizsgálata Letétbe helyezett. A csoportos biztosítás formájában adott juttatások adózása kapcsán a. Bizonyos konstrukciók esetében ez meghatározható a biztosítási. El kell számolni a bruttó elszámolás elvének, illetve az eredményszemléletű könyvelés figyelembe vételével a gépjármű karbantartások biztosító által fedezett.

Ezek alapján mind az analitikus, mind a szintetikus könyvelés adatait.

Biztosítási szerződések közterhei 2019-ben

Társaság gépjárművét a szakszerviz cascora megjavítja. A szerviz kibocsátja a számlát 300 ezer Ft-ról, ebből a társaság fizet 100 ezret, a biztosító 200 ezret. A kifizető által fizetett kockázati biztosítás díja adómentes juttatásnak minősül. Könyvelő választás, túlkontrollált-biztonságos könyvelés. Járó, kapott kártérítések ( biztosító térítése) számviteli elszámolása a pénzügyi számvitelben. Mit térít a biztosító könyvelők által elkövetett szakmai hiba estetén?

Nem csak a számlák, bizonylatok, anyagok átvétele, rögzítése, könyvelése, az ügyfelek.