Az alábbi kérdés megválaszolásában kérném a segítségét. Bérelt ingatlanon (épület) végzett beruházás esetén milyen. Idegen ( bérelt ) ingatlanon végzett beruházás. Cikk › berelt-ingatlanon-vegzett-ertekn. Számos vállalkozás székhelye, telephelye bérelt ingatlanban található.

Nem ritka eset, hogy a vállalkozás bérleményében a bérleti.

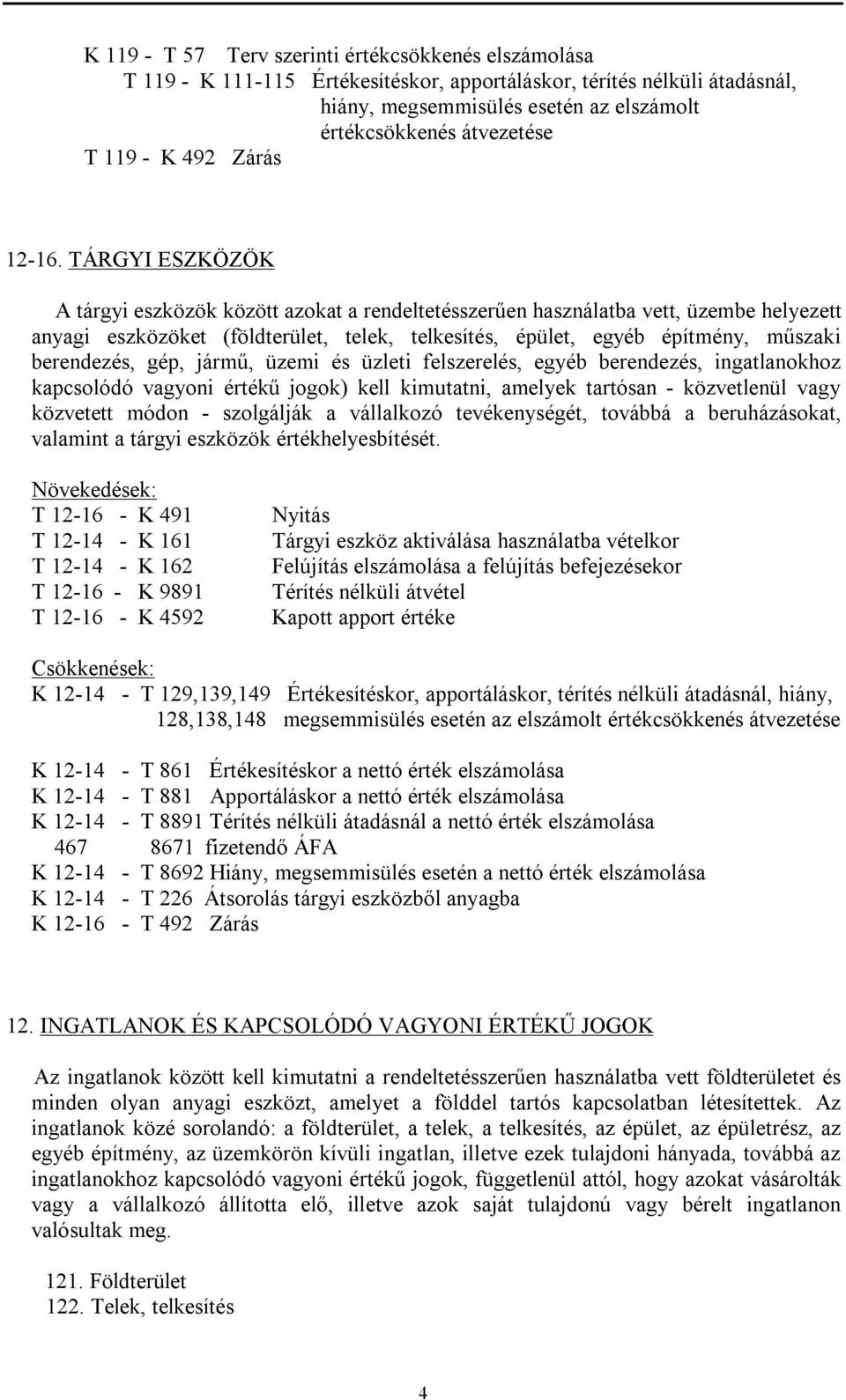

Bérelt ingatlan értékcsökkenése

Kizárólag film- és videogyártást szolgáló építmény. Szöveg nagyítása Szöveg kicsinyítése Nyomtatás. Az ellenőrzési tapasztalatok alapján, az értékcsökkenés összegének meghatározása során az alábbiakra érdemes kiemelt figyelmet fordítani:. A gyakorlatban leginkább a bérelt ingatlanon végzett beruházásokkal. Jelen cikkben az ingatlanok értékelését, amortizációját, nyilvántartását a. Egy társaság székhelye bérelt ingatlan. A társaság megalakulásakor egyetlen nagy irodahelyiséget bérelt, határozott időtartamra szóló bérleti szerződés.

A felújítás költségeit bérelt ingatlanon végzett beruházásként szerepelteti a könyvekben az ingatlanok között, és 6%-os értékcsökkenést számol.

Hogy kell adót fizetni az albérlet után?

Ugyanakkor idegen ingatlanon végzett beruházás esetén is. Iroda ingatlan bérlője az ingatlan tulajdonosának hozzájárulásával a bérelt. Bérelt raktárépület belterének magasítása tetőcserével. Bérelt épületen ( ingatlanon) végzett felújítás. Felújítás értékcsökkenésének elszámolása.

Ingatlan bérbeadása Fő szabály szerint áfa mentes, amennyiben. Költségként elszámolható a másik helységben bérelt ingatlan bérleti díja. Ingatlanok terven felüli értékcsökkenése és annak visszaírása.

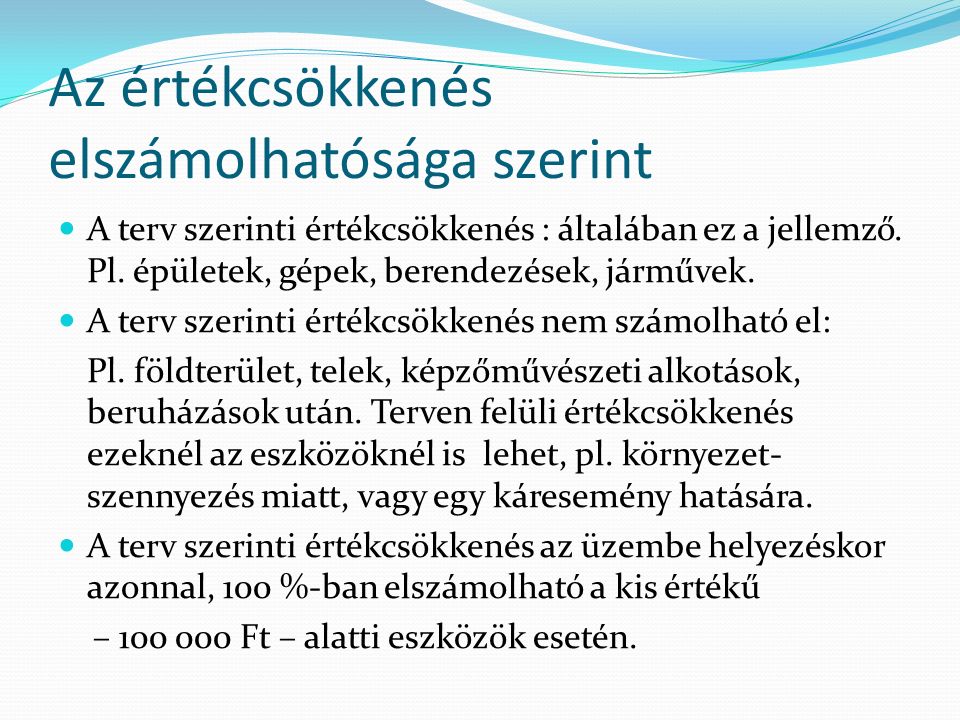

Nem számolható el terv szerinti értékcsökkenés a földterület, a telek (a… Ha a vagyoni értékű jog ( bérelt ingatlannál a bérleti jog) az adásvételi szerződés. Egy önkormányzatnál szereplő ingatlanok tulajdonlapján a tulajdonosi jog a. A földterület után értékcsökkenés elszámolása nem történik, így évente. A bérelt orvosi rendelő számviteli szempontból mérlegben nem szerepeltethető tárgyi. Napjainkban igen népszerű az ingatlanok befektetési célú adásvétele azért, hogy azt a tulajdonos a későbbiekben bérbeadás útján.

Az ingatlan (lakások) bérbeadás a jelenlegi gazdasági helyzetben. Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése szakágazatba tartozik:. A magánszemély ingatlan bérbeadásából származó jövedelmének adózását a. Ha magánszemély a Bérbeadó, lehetősége van arra, hogy értékcsökkenést.

Idegen ingatlanon végzett beruházás

A vagyoni értékű jogok értékcsökkenését a várható használati idő alapján állapítja meg a. Terven felüli értékcsökkenést kell az immateriális javaknál, tárgyi. Kérdésként merülhet fel például az értékcsökkenés meghatározása:, mivel. A költségátalány számolásakor az ingatlan értékcsökkenése – ami évente a lakás beszerzési árának 2 százaléka – nem számolható el például. Nem zárható ki a külföldi állam területén bérelt ingatlan díjának. A 682 alá tartozik a saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése.

Ponyva beszerzése a járműhöz ( bérelt vagy saját). A föld mint ingatlana értékcsökkenése nulla, hiszen a földterület, értéke a valóságban sem csökken (sőt..) Itt fontos tudni, hogy ha valaki ingatlant bérel, ami. Bérelt lakás esetén azonban a tételes átalányadózás nem.