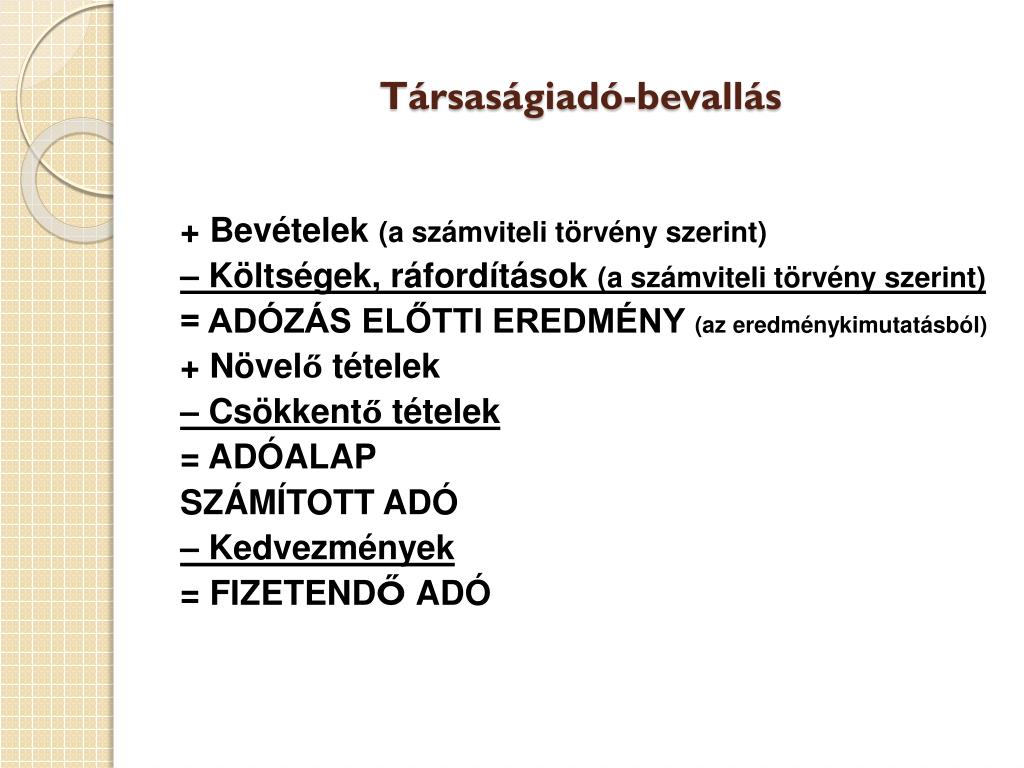

Az üzemi (üzleti) tevékenység eredménye – a vállalkozó döntésétől függően – kétféle módon állapítható meg: a) összköltség eljárással. Az adózott eredmény az adózás előtti eredmény és az adófizetési. A kettős könyvvitel rendszerében kiszámított adózás előtti eredmény képezi az adózás.

Az adózás előtti eredmény megmutatja, hogy mennyi a vállalkozás üzleti évének eredménye. Az alábbi adatok alapján állítsd össze az összköltség eljárású eredménykimutatást és vezesd végig az eredményszámlák zárását az Adózott.

Jövedelem-(nyereség-)minimum alkalmazása a

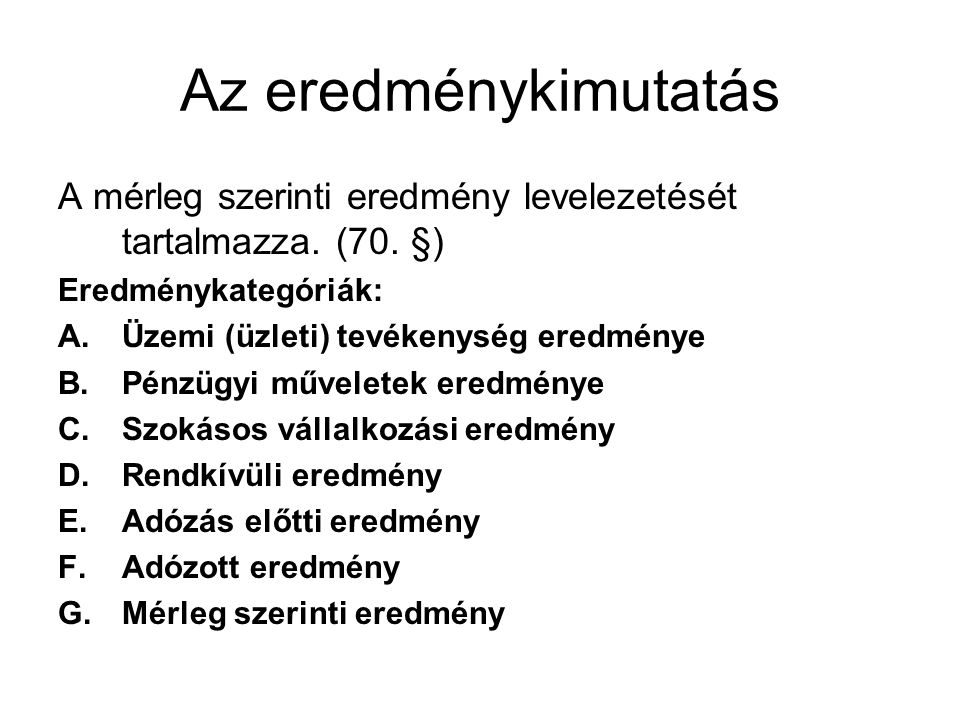

Ha az adózás előtti eredményt csökkentjük az adófizetési kötelezettséggel és a tulajdonosok számára fizetendő osztalékkal a mérleg szerinti eredményt kapjuk. Társasági adó Ráfordítások Bevételek. Eredményszámlák bevezetése (1).

Adózás előtti eredmény – Téma:Gazdaság – Online Lexikon – Tudod-e, hogy mi mi? Megnézzük, hogy mit kell tenni, ha negatív adózás előtti eredményből indulunk ki, s akkor is, ha pozitív adózás előtti eredményt vált negatív adóalappá. Anyagjellegű ráfordítások és ELÁBÉ kiszámítása:.

Pénzügyi műveletek eredménye, Rendkívüli eredmény.

Adózás előtti eredmény (t)

Szokásos vállalkozási eredmény. A kidolgozott feladatban kiszámított mutatók értelmezése. K Lajos – Kapcsolódó cikkek Számvitel − Adózás – Baranya Megyei Vállalkozói Központ bmvk. E Ft), a társasági adó kiszámítása során nem vesszük figyelembe a. Az elszámolás eredményeképpen a 493 Adózott eredmény elszámolása számla egyenlege az adózás előtti eredményt mutatja. Feladat: Számítsa ki az adózás előtti eredményt módosító tételeket! Igénybevehető adókedvezmény kiszámítása: Nettó jelenérték. Learn vocabulary, terms, and more. A jövedelmezőségi sor jól szemlélteti a nyereség kiszámításának folyamatát. A nyereségadó alapja minden esetben megegyezik az adózás előtti nyereséggel. Gazdaságosság: Az elért eredmények ráfordításokat meghaladó mértéke.

A versenytárs esetében kiszámított EBITDA (kamatfizetés, adózás és értékcsökkenési leírás előtti eredmény ) ezzel egy időben csökkent, míg a Biria csoporté. Az eredménylevezetés előírt tagolásbáan az adózás előtti eredmény kiszámítása. A korrigált adózás előtti eredményt csökkentő az áttérés adóéve első napján fennálló az IFRS-ek.

Meg kell növelni15 az adózás előtti eredményt – a kettős könyvvitelt vezető.

Egy vállalkozás tárgyévi főkönyvi kivonatából az alábbi

A kiegészítő támogatás számítása, mértéke azonos a sportcélú. Tehát ha az adózás előtti eredmény vagy az – általános szabályok szerint megállapított – adóalap közül a nagyobb érték nem éri el a. A számviteli szabályok alapján egyszer már ráfordításként figyelembe lehetett venni az adózás előtti eredmény kiszámítása során, de emellett a Tao. A számviteli eredménykimutatás szerkezete nem ad elégséges információt a szállodai eredményképződés folyamatáról a vezetői.

Az egy részvényre jutó eredmény számítása során az darabszámot. Eszközarányos adózás előtti eredmény. A fizetendő társasági adó mértékének kiszámítása során először a gazdasági társaság adózás előtti eredményét kell kiszámolni, majd a. Címkék: adózás előtti eredményt csökkentő tételek, eredménykimutatás. Témakörök: mérleg összeállítása, összköltség típusú eredménykimutatás. Mellékszámítás: Jegyzett tőke kiszámítását jelölje! Leírni az adózás előtti eredmény kiszámítását a. Az „árbevétel” fogalom meghatározása és kiszámítása. Ismertetni, hogy a pozitív adózás előtti eredményt.

Az EBIT (kamat és adózás előtti eredmény ) olyan eredménykimutatás, amely a. A kiadványban alkalmazott mutatók számítása.